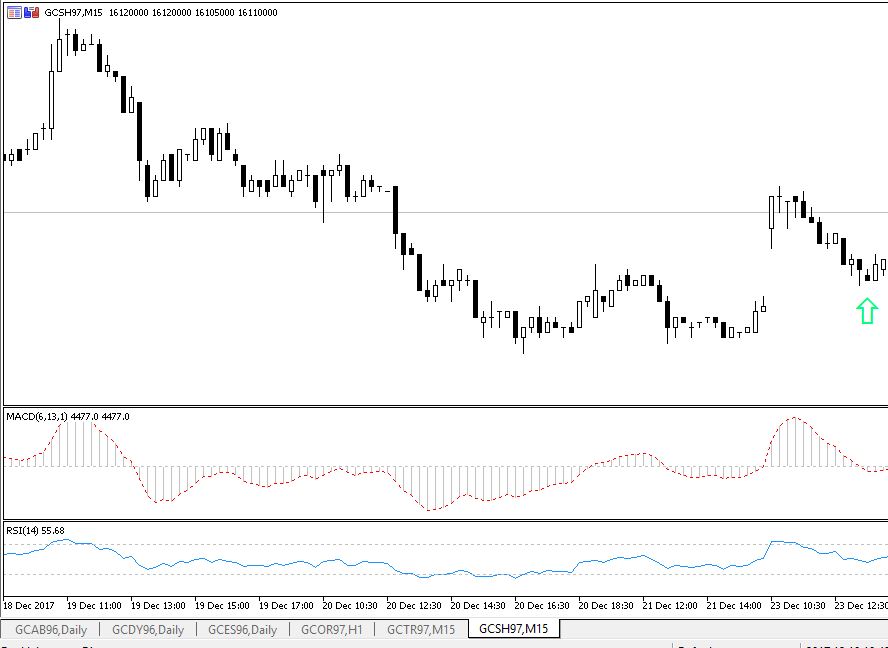

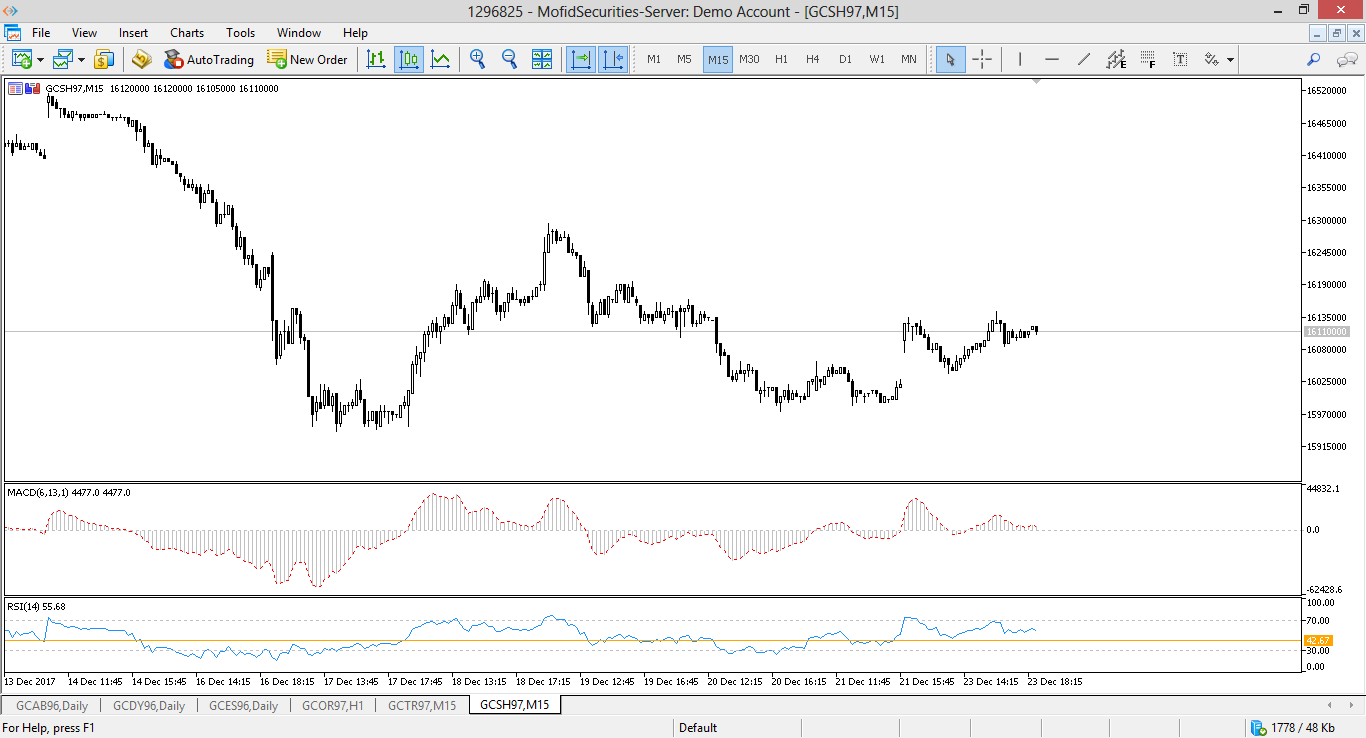

نمودار بالا نمودار تغییرات قیمت معاملات آتی سکه شهریور ماه 1397 است که در بازار آتی سکه بورس کالای ایران معامله می شود.

برای کسب اطلاعات در این مورد می توانید به اینجا مراجعه نمایید.

بازار آتی سکه را دوست دارم به دلیل نوسات و اهرم معاملاتی موجود در آن. روزانه را رصدش می کنم و معامله انجام می دهم. به نقطه ای که در این نمودار مشخص کرده ام توجه کنید:

از کجا می توان فهمید که بازار در اینجا باز هم به ریزش خود ادامه می دهد یا رشد می کند و بالاترین قیمت صبح را هم فتح خواهد کرد؟

واضح است اعداد و نشانه های پیش رو، توانایی بیان این مسئله را به ما دارند. بی توجهی به نشانه ها در این بازار قاتل سرمایه است. یکی از نشانه های پیش رو می تواند خط روند RSI باشد.

اما اگر بازار را تحلیل کردیم و به نشانه ها بی توجه بودیم چطور؟ آیا این روشی کارآمد و مناسب در الگوی معاملاتی ماست؟

بی توجهی به نشانه ها و توجیه پیشامدها، ما را به سمت ضرر سوق خواهد داد.

(برای مشاهده نمودار در سایز اصلی می توانید بر روی آن کلیک کنید تا روند مورد بحث را در آن ببینید)

آیا ضرر مالی با ضرر ناشی از از دست دادن زمان، انرژی و عمر محدود ما قابل مقایسه است؟

چرا در زندگی شغلی، عاطفی، اجتماعی به نشانه ها حساس نیستیم؟

چرا نشانه های پیش رو تعریف نمی کنیم تا وقایع را زودتر پیش بینی کنیم و در دام آن ها نیفتیم؟

اگر بخواهیم در هر حوزه از زندگی نشانه ای پیشرو تعریف کنیم، این نشانه ها کدامند؟

یک بار به صورت مختصر در این باره و نشانه ها نوشتم(+) اما هنوز این موضوع جای فکر بسیار دارد.